本站讯:2022年10月31日 – 伊士曼化工公司(nyse:emn)发布2022年第三季度财务报告。

公司的第三季度业绩符合九月中旬发布的财务预测:

● 与pepsico达成最终协议,计划兴建第三座分子回收装置。

● 排除橡胶添加剂与胶粘剂树脂产品线剥离以及外币汇率的影响,第三季度收入同比增长13%。

● 各业务销售价格呈两位数增长,以抵消居高不下的通胀压力。

● 采取果断措施,计划将2023年的成本降低约1.5亿美元。

伊士曼董事长兼首席执行官mark costa表示:“在充满挑战的环境中,我们的团队表现十分出色,凭借创新产品提升产品组合优势,运用有力的定价策略取得了卓越效益。在通胀压力下,我们持续专注于通过有力的定价策略抵消第三季度创新高的原材料、能源、分销以及其他成本上涨。在今年未来的几个月,我们的工作重点是创造强劲的运营现金流,并推动关键增长项目实现阶段性目标。令人振奋的是,我们已与pepsico达成最终协议,兴建第三座分子回收装置。这证明了伊士曼能够为循环经济领域创造巨大的价值,奠定了我们的领先地位。”

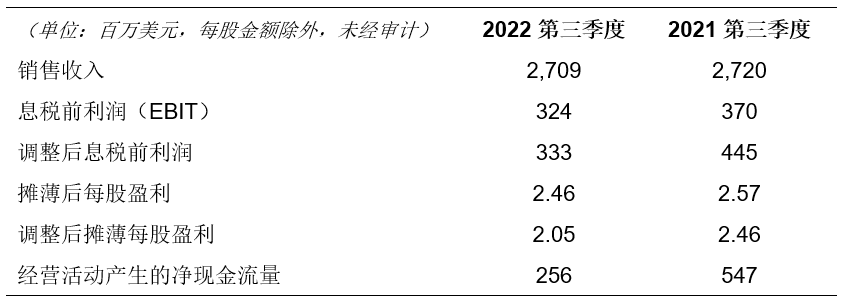

2022年第三季度与2021年第三季度综合财务业绩对比

销售价格上涨14%,但剥离业务产生了10%的不利影响,再加上3%的汇率不利影响使销售收入同比持平。销量/产品组合下降1%。

销售价格上涨约3.8亿美元,以应对大幅上涨的原材料、能源与分销价格。创新型增长模式的优势以及交通运输和医疗终端市场的复苏提升了产品组合效应,但楼宇与建筑、工业等几个关键终端市场需求减缓,导致销量下滑,产生了不利影响。七月末田纳西州金斯波特基地的电力断供以及物流限制也影响了销量。

调整后息税前利润下滑,主要原因在于产品线剥离、计划中与计划外的设施维修造成的制造成本上升、不利的汇率以及持续的增长型投资导致成本增加,但销售、总务和行政(sg&a)费用的下降抵消了部分不利影响。销售价格的提升抵消了原材料、能源与分销成本的上涨(本季度的能源成本增长迅速),利差基本保持不变。

2022年第三季度与2021年第三季度各业务的业绩对比

特种材料 – 销售价格上涨16%,销量/产品组合上涨3%,但汇率产生了4%的不利影响,销售收入增加15%。

原材料、能源与分销价格上涨推动了以特种塑料和高级中间膜为首的整个业务销售价格全面上涨。全球汽车市场的复苏以及其他市场的小幅回暖提升了产品组合效应。计划外的停产与物流障碍限制了销量的增长。

汇率的不利因素、销量下滑以及计划外停产导致的制造成本上升在很大程度上抵消了有利产品组合的优势,调整后息税前利润小幅增加。销售价格的上涨盖过了原材料、能源与分销成本上升的不利影响,利差微幅改善。

添加剂及功能材料 – 销售价格上涨16%,销量/产品组合提升1%,但汇率产生了5%的不利影响,销售收入增加12%。

原材料、能源与分销成本的增加推动了以护理添加剂为首的该业务销售价格上涨。添加剂及功能材料业务约50%的销售价格上涨来自成本转嫁协议。航空液压油终端市场的优势产品组合带动销量/产品组合上涨,但楼宇与建筑以及工业终端市场的需求萎缩产生了部分不利影响。

汇率的不利影响使调整后息税前利润微幅下滑。

化学中间体 –由于原材料、能源与分销费用上涨,销售价格提升14%,但终端市场需求减缓,客户缩减库存并出现计划内与计划外的制造设施维修,销量/产品组合下滑9%,部分抵消了涨价效应,销售收入增加3%。

销售、总务和行政费用的下降未能完全抵消销量/产品组合缩减、利差正常化与制造成本增加的影响,调整后息税前利润下滑。

纤维 - 由于原材料、能源与分销费用上涨,销售价格提升16%,但销量/产品组合下滑2%,部分抵消了涨价效应,销售收入增加13%。

制造成本的增加与销量/产品组合的下滑导致息税前利润下降。原材料、能源与分销费用的增加抵消了销售价格的上涨。

现金流

2022年前九个月,经营活动产生的现金为5.18亿美元,去年同期为11.89亿美元。下降的主要原因是调整后息税折旧及摊销前利润减少、实际支付税金增加、可变薪酬支出增加,以及持续的通胀压力导致运营资本中的现金使用量增加。2022年前九个月,公司通过股票回购和股息派发向股东返还了11.92亿美元。今年全年股票回购总额预计为约10亿美元。2022年未来的几个月,可用现金将优先用于有机增长型投资、支付季度分红、补强收购和股票回购。

2022年展望

谈及对2022年全年的展望时,costa表示:“2022年前九个月,我们运用创新型增长模式提升了关键市场的产品组合优势,证明了伊士曼产品组合的韧性。产品组合的优势在很大程度上抵消了需求疲软与库存缩减的不利影响,尤其是位于欧洲与中国的楼宇与建筑以及工业终端市场。我们还执行了大规模的涨价策略,以抵消原材料、能源、分销与其他成本的历史性通胀。第四季度,全球经济所面临的挑战有增无减,包括疲软的终端市场需求、加速缩减的库存以及美元的走强。此外,我们预计居高不下的能源、原材料与分销成本将影响我们特种业务的利差。在此环境中,我们应不断提升产品组合,跑赢目标市场。综合这些因素,我们预计2022年第四季度与全年的调整后每股盈利将分别介于1.10美元至1.40美元之间以及8.05美元至8.35美元之间。同时,运营现金流预计介于10亿美元至12亿美元之间。”